En ALVOS, hemos experimentado un crecimiento exponencial en menos de dos años, ayudando a más de 300,000 clientes a acceder a microcréditos en México. Con más de 900,000 solicitudes procesadas, nos hemos consolidado como una fintech clave en el sector de los microcréditos. Sin embargo, no solo nos destacamos por ofrecer productos financieros accesibles, sino también por nuestra capacidad para innovar en la gestión de pagos.

En un entorno cada vez más digitalizado, las empresas necesitan soluciones de pago que sean seguras, eficientes y que ofrezcan una experiencia sin fricciones a sus usuarios. Aunque opciones como las transferencias bancarias (SPEI), los pagos con tarjeta de crédito y plataformas digitales son comunes, la domiciliación bancaria ha emergido como una solución ideal para negocios con pagos recurrentes. En este artículo, exploramos las diferencias entre la domiciliación bancaria y otros métodos de pago, destacando por qué es la mejor opción para negocios como el nuestro.

1. ¿Qué es la domiciliación bancaria y cómo funciona?

La domiciliación bancaria es un método automatizado que permite a los negocios cargar pagos directamente a la cuenta bancaria de un cliente en intervalos preestablecidos. El usuario autoriza previamente el cobro, proporcionando sus datos bancarios, lo que elimina la necesidad de intervención manual en cada transacción.

Beneficios clave de la domiciliación bancaria:

- Automatización y eficiencia: Agiliza la gestión de pagos, eliminando la necesidad de recordatorios y gestión manual.

- Mayor retención de clientes: Facilita la renovación de suscripciones y pagos recurrentes sin fricciones.

- Menores tasas de fraude y contracargos: Al ser más segura que los pagos con tarjeta, reduce el riesgo de fraudes o cancelaciones.

- Costos transaccionales más bajos: Generalmente, las tarifas asociadas son menores que las de los pagos con tarjeta.

2. Comparación con otros métodos de pago

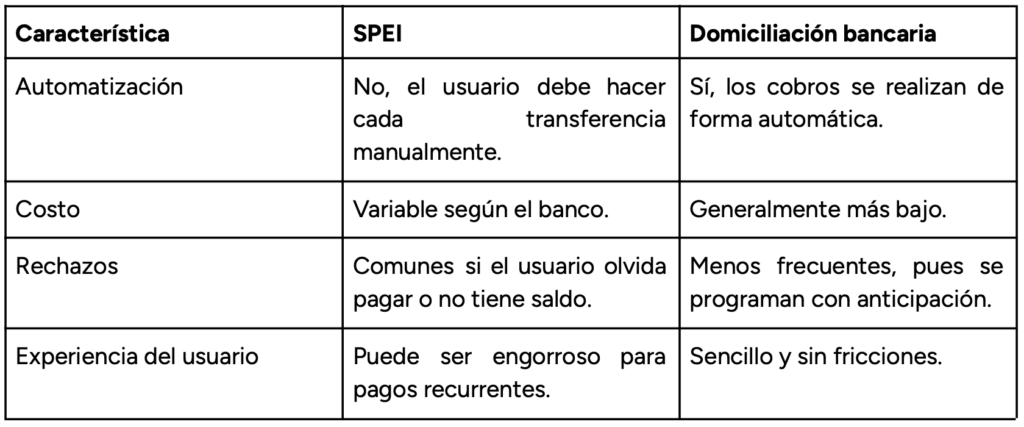

SPEI (Sistema de Pagos Electrónicos Interbancarios)

El SPEI es un sistema de transferencias en tiempo real ampliamente utilizado en México. Aunque es rápido y seguro, tiene limitaciones frente a la domiciliación bancaria:

Veredicto: Para pagos esporádicos, SPEI puede ser una opción. Para pagos recurrentes, la domiciliación bancaria es la mejor alternativa.

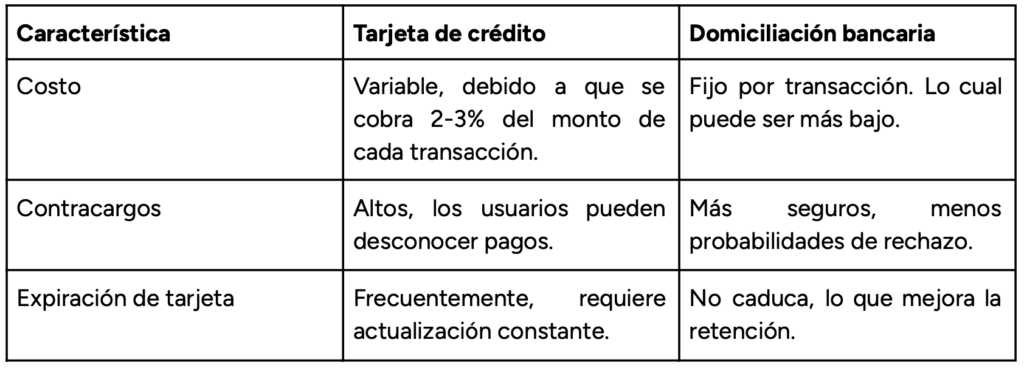

Pago con tarjetas de crédito

Este es uno de los métodos más populares, pero también presenta algunos inconvenientes:

Veredicto: Para compras ocasionales, las tarjetas son viables. Para pagos recurrentes, la domiciliación es más confiable y económica.

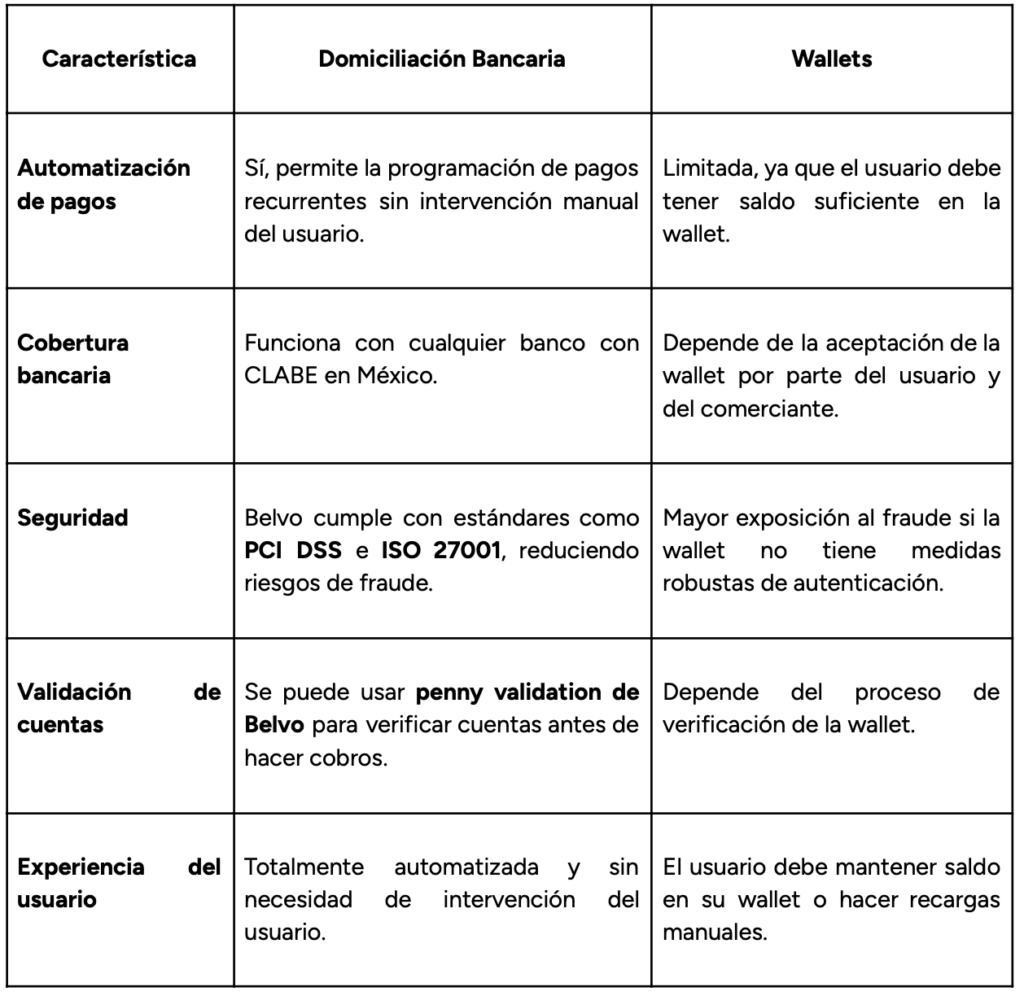

Pagos con wallets digitales

En un ecosistema digital donde los pagos recurrentes son clave para empresas de distintos sectores, elegir la mejor opción de cobro es fundamental. Domiciliación bancaria y wallets son dos de los métodos más utilizados, cada uno con sus ventajas y particularidades. Pero, ¿cuál es la mejor opción para tu negocio?.

A continuación, analizamos las diferencias clave entre estos dos métodos de pago y exploramos cómo la domiciliación bancaria ofrece ventajas en términos de seguridad, automatización y eficiencia operativa.

Las billeteras digitales ofrecen una solución conveniente, pero también tienen algunas limitaciones:

- Dependencia de terceros: No todos los usuarios tienen cuenta en estas plataformas.

- Altos costos de transacción.

- Mayor riesgo de contracargos.

Veredicto: Las wallets pueden ser una opción viable para negocios digitales, pero para pagos recurrentes la domiciliación bancaria sigue siendo superior.

🌟 No te lo pierdas:

3. Casos de uso donde la domiciliación bancaria es ideal

La domiciliación bancaria se adapta a múltiples industrias, entre ellas:

- Servicios de suscripción (streaming, gimnasios, clubes exclusivos).

- Educación (colegiaturas, cursos online, membresías educativas).

- Telecomunicaciones (planes de teléfono e internet).

- Seguros (pagos de primas mensuales o anuales).

- Préstamos y financiamientos (cobros automatizados de mensualidades).

4. Penny validation: Validación de cuentas antes de realizar cobros

Uno de los principales retos en el ámbito de los pagos recurrentes es asegurarse de que los datos bancarios de los clientes sean válidos antes de realizar un cobro. Penny validation es un proceso mediante el cual se realiza un microdepósito a la cuenta del usuario para verificar que los datos coincidan, garantizando así la validez de la cuenta y reduciendo el riesgo de pagos fallidos.

5. Seguridad en los pagos recurrentes

La seguridad es una prioridad en todos los pagos electrónicos. La domiciliación bancaria no solo ofrece una experiencia más fluida, sino que también está respaldada por estándares de seguridad como PCI DSS e ISO 27001, que protegen tanto los datos del cliente como las transacciones.

6. Caso de éxito: ALVOS mejora la recuperación de pagos con

domiciliación bancaria

En ALVOS, implementamos la domiciliación bancaria como una forma de mejorar la recuperación de pagos y reducir el número de impagos. Este cambio nos permitió pasar de una recuperación mensual de 180,000 MXN a más de 1.3 millones de MXN en solo dos meses. La automatización del proceso no solo mejoró nuestra eficiencia operativa, sino que también proporcionó una experiencia más transparente y confiable para nuestros clientes.